2015-11-12

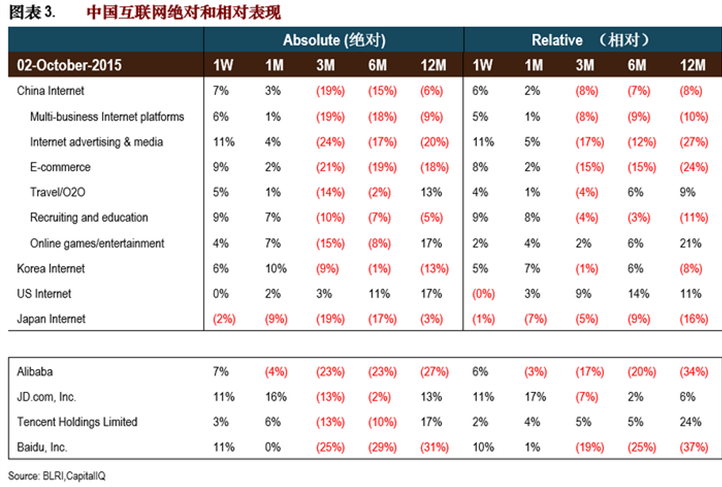

从阿里的股价来看,阿里的投资者沟通明显是不成功的。阿里巴巴的股价无论和整体中国互联网相比,和电商分组相比,还是与其他大盘股相比都逊色。从股价表现来说,阿里巴巴的股价和宣布大举进入O2O而导致股价跳水的百度相差无几, 甚至更差(如下表)。问题这个不成功有没有更深层次的问题?还是这只是个沟通问题?

对于阿里这样体量的公司,一味专注于GMV (甚至都不是top line)明显是有可持续性问题的,但是阿里还是这么沟通了,为什么? 如我们在之前的专栏文章所述,中国的在线零售已经进入了深水区,所谓的low hanging fruit, 也就是经得起储藏,可以长途运输,退换容易,自重尺寸比较轻小的服装,3C, 洗护化妆品等类别,在线比例已经很高了,但是这几个品类占整体零售的比例并不大。对于阿里这样越来越大的盘子,必须渗透剩下的整体零售品类。这些品类是房产,汽车,食品餐饮,旅游和医药。但是这些零售的品类都需要线下设施或者线下人员的辅助。在这样的情况下,PC时代的信息撮合平台,如果没有在移动时代形成交易闭环,如百度和阿里,都遇到了很大的挑战。面对挑战,百度决定对一个领域All in。这个领域就是O2O。而阿里,目前看是在好几个地方投入了重兵。

我们选择毛利这个角度来展开这个问题。

阿里的毛利率已经连续8个季度同比下降了,在这8个季度前,阿里连续7个季度毛利率同比上升。我们选择同比,因为阿里的电商业务有明显的季节性。选择毛利是因为运营成本一个季度就可以调高或调低,毛利则代表了一个业务的健康程度。前面说了,阿里对毛利的披露非常匮乏,导致我们必须从头解剖重构了一次阿里的毛利结构(如下表)。

从业务层面的一些结论:

●YunOS的补贴是其他无法解释成本的大头:根据YunOS自己披露,搭载YunOS的手机2014年出货1500万台,2015年我们估计出货大约有4000万台以上,已经达到小米的一半(马云在2015年10月2日和华尔街日报的访谈提及2015年小米预计出货8000万台)。我们估计每台YunOS补贴30元,这个补贴去年就有4亿5000万,今年就有12亿元人民币。这个大概就能解释阿里巴巴同比4-6个点毛利率下降里的1.5个点;

●低毛利业务占收比加大肯定对毛利率有负面影响。在过去的两年内(如下图),云计算业务和其他业务占收比差不多翻了一倍,达到9%。其中UCWeb和高德从2015财年2季度(公历2014年3季度)开始并表。这9%里面,我们估计纯云业务,虚拟主机业务,UCWeb和高德分别占比3.5%,0.5%和5%,我们估计这三块业务的毛利率为40%(云业务的毛利率因为成本低应该有40-50%),80% 和50%。虽然平均毛利(~50%)比阿里的主业70-75%的毛利要低,但是只能解释阿里巴巴同比4-6个点的毛利率下降里的0.5个点;

●蚂蚁金服是重中之重:阿里为什么要唯GMV论?我听到一个解释觉得有点道理。就是阿里现在的重点业务在蚂蚁金服,蚂蚁金服里挑大梁的业务是支付宝,我们也写到过支付宝正遇到互联网移动支付和线下银行卡收单合并这大的一个历史机遇。因此,维持支付宝的用户场景对阿里是最最重要的。当然,还有一种说法指出,维护支付宝的估值水平才是阿里目前最最重要的。因此GMV不能掉;

●DT有其自有逻辑: 阿里已经悄悄地对标小米了! 如果比较目前手机预装80-100人民币一台手机的市场价,YunOS的预装,带进去一批阿里的app, 也可以说是一种流量成本,30元并不算贵。问题是预装三四线,山寨和白牌手机有没有前途?我们看到阿里在手机以外的智能家居,智能汽车,可穿戴和导航仪上都有合作;

●电商新品类对标竞争对手:2015年3季度,阿里宣布在北京地区投放10亿人民币的生鲜补贴推广天猫超市。如我们前述,食品相关的消费占中国零售16% (餐饮和食品各半),仅次于房(25%)和车(25%,车和油各半)。药品占中国零售8%;

●互联网金融:阿里的最大竞争对手是政府。阿里必须习惯央行的监管思维,利用政府内求变的动力去推动蚂蚁金服的业务发展。目前看央行对超级账号的表态和恒生电子在配资行为上的失误给了蚂蚁金服不小的set back。而微信支付在新的O2O支付场景的切入也让支付宝替代银联的策略遭受挫折。我们曾经分析过,流程绑定支付和临时起意支付会长期共存,银联在后者没有短板,大众点评在流程绑定支付上走出的闪惠策略让腾讯阵营又领先了一步。蚂蚁金服过去一年的创新执行力缺乏大的亮点,但是凭借强大的重复执行力(支付宝员工5000人,财付通1000人)支付宝还是在很多非移动新支付场景获得进展;

●DT: 阿里的最大竞争对手是小米。小米对标的商业模式是苹果,YunOS对标的是谷歌。但是小米因为不拥有自己的OS,其用户体验相对于苹果的差距甚远,这一点随着iPhone 6的推出愈加明显,因此YunOS这个对标能不能成功? 我们曾经指出,Android是因为iOS的存在才存在的,那么YunOS能不能做到因为MIUI的存在才存在呢? 目前看我是存疑的。Android给全世界非苹果的品牌手机厂商提供了一个统一的而且免费的用户体验。YunOS如果要给全世界山寨和白牌的手机厂商提供一个统一的用户体验遇到的第一个问题是山寨厂没有稳定性,针对的是低端用户,类似淘宝C店,如果做的好,就会上升为淘品牌,然后下一步就是出淘(开发自己的Android OS)来提升品牌。伴随着小米从智能手机王座的跌落,接下去会遇到群狼的围攻,使得这个对标更加困难。

从正面理由来看,小米因为自己本身品牌定位较低,山寨厂可能会有拥抱YunOS去和小米竞争的动机,同时淘宝天猫电器馆本身就有推广资源,再有就是魅族本身是群狼里可能比较大的一只(但是魅族对采用YunOS很谨慎,主推的仍然是自己的Flyme OS),YunOS智能硬件做成一定规模的基础是存在的。最后,不可忘记的是,腾讯做TOS比小米和YunOS虽然晚了三年,后劲不可小看,腾讯在电视机顶盒领域收购了最大的山寨OS厂商泰捷(Togic),而且腾讯视频在视频领域登顶的悬念很小,在游戏领域份额过半,腾讯是虚拟产品之王。无论从硬件种类的横向比较,还是产业链的纵向比较,腾讯在DT领域的全产业布局每个环节都超越让以此标榜的乐视,没有出手是因为暂时还不需要,对阿里YunOS也是不小的阻碍。

●互联网娱乐:虽然阿里影业取得了一些成就,但是距离牵制腾讯或者支持DT大愿景都还有很长很长的路要走。而且娱乐行业壁垒很低,变化随意,人的因素占多,一次性项目占多,可持续企业较少,目前还不能给阿里的业务以评价;

理论上说,专注于投入,把公司打造成一个百年老店,未必会影响股价。资本市场并不是那么短视,阿里巴巴的淘宝和天猫主业并没有受到严峻的挑战,和奇虎一夜之间夺走10%的搜索份额和谷歌一夜之间退出中国这样大的变局相比,淘宝和天猫在电商领域无论时长还是GMV都没有实质性的损失。但是在这样的情况下,阿里没有选择提高商业化变现,反而加大了投资,而且还把主业的KPI改成了新业务的提款机。当然这一切对于我们熟悉的马云是太熟悉了,不应该大惊小怪。

理论上说,对于阿里巴巴这么大体量的公司,长期保持top line的高速增长是不现实的,但是长期保持高于收入增长的利润增长是有可能的。阿里作为成本结构类似百度的纯虚拟互联网公司,运营杠杆(operating leverage)一定也会存在,但是阿里选择不去用它,到底是正确的还是错误的?

理论上说,专注于投入,把公司打造成一个百年老店,资本市场并不是那么短视,亚马逊的Jeff Bezos就是一个偏执的人,和华尔街相处甚好。但是同时推进这么多国字头级别的项目,马云自己又不亲力亲为,干得过雷军,贾跃亭,王兴,张涛,刘强东和唐宁吗?