给供应商,平台商户和消费者的贷款是阿里和京东互联网金融业务的主力。我们发现京东和阿里的小贷业务放款量占GMV比都还比较小,未来还有数倍的发展空间。阿里小贷业务的风险控制稳健,京东由于部分小贷业务有存货抵押,风险控制也相差不远。

京东贷款业务近两个季度增长迅猛,我们估算贷款余额占GMV比6.5%

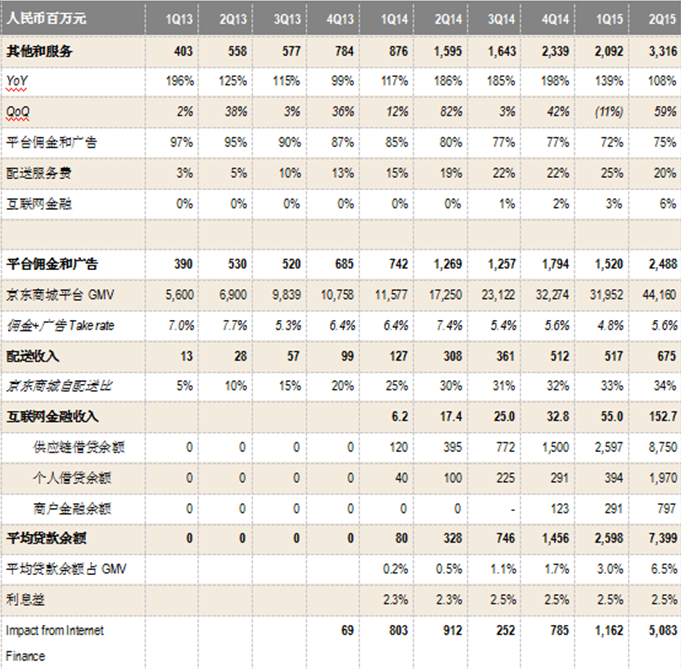

京东发布的二季度财报,服务和其他收入达到创纪录的33亿1600万元,同比增加108%。这部分的收入分四块,第三方平台交易佣金 (marketplace commission),第三方平台广告(marketplace advertising),配送服务收费(fulfilment revenue)和互联网金融收入。其中第三方平台佣金和广告性质类似,公司经常互换政策,我们把它们合二位为一,用一个统一的take rate来估算。配送服务收费根据公司之前的解释可以等同于配送服务成本(fulfilment cost),也就是说配送服务京东不赚钱但是也不赔本。剩下的互联网金融收入又可以分为三类。

供应链金融(京宝贝):简而言之,就是京东直营业务的供应商(Supplier)把货卖给京东后通过贷款马上拿到钱。标准流程是京东在自己的资产负债表的资产端计入存货(inventory),同时在负债端计入应付账款(account payable),账龄大约在40天左右。也就是说大约40天后,货卖出京东拿到钱再把钱结给供应商。现在京东不等40天了,马上结,反正货在手上也不怕,但是收取这40天的利息。对供应商来说,可以更快地结到货款扩大生产卖更多的货给京东,对京东来说可以多一些利息收入。反映在财务处理上就是应付账款被贷款余额冲抵,账龄下降了大约5天左右,京东在2014年的年报中披露,供应商贷款余额达到15亿人民币,相比2013年底的1亿人民币增长了15倍;

商户借贷(京小贷): 类似供应商只不过对象变成了第三方平台的商户,由于京东给大约三分之一的平台商户提供仓储服务,货品也可以作为提前结款的担保。商户借贷的余额在京东资产负债表里以贷款应收(loans receivable)来体现,二季度loans receivable余额为7亿9700万,相比一季度的2亿9100万和四季度的1亿2300万增长迅猛;

个人借贷 (京东白条):简单的说京东白条就是消费者赊账,它的余额就是消费贷款。和供应链金融一样,这部分的会计处理京东没有单列,而是冲抵应收账款(account receivable)。

这三个贷款科目应该都有各自的坏账准备和核销,利息收入可以统一在余额上乘以一个利率。这样算法我们把京东金融的POP平台和其他业务还原如下表。我们看到

我们假设京东平台业务的take rate大约在POP平台GMV的5-7%左右,根据促销有上下波动。这样算出来平台佣金和广告占其他收入的75%左右,由于互联网金融收入的提升,佣金和广告的占收比在下降;

互联网金融收入,主要是贷款利息,在最近一季度占其他收入的6%左右,增速很快;

配送收入,占其他收入的20%,在过去的5个季度比较平稳。

我们在计算京东贷款利息(实际是利差)的时候假设为年息10%,季息2.5%。在最近的2季度,我们估算京东金融的收入有1亿8500万,占其他收入6%,占京东总收入0.4%。这部分收入虽然小,但是几乎是纯利。

京东其他收入分解表:

Source: BLRI, 公司数据(点击查看大图)

我们现在来看看阿里的情况。以下分析我们统一用公历季度以利比较。

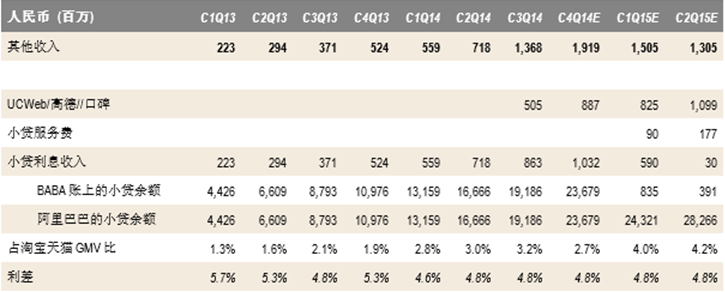

阿里的供应链金融,又叫小贷(micro credit)产品在2015年2月前归属于其他收入(Others revenue)科目,在2014年3季度前是其他收入的全部。3季度开始UCWeb和高德相继被全资收购,会计处理也开始合并报表。我们估计这两块业务,加上其他的一些合并报告的业务大概每个季度由接近11亿的收入了。

2月份阿里决定把小贷公司卖给蚂蚁金服,因此贷款余额也大部分转了出去。因为是商户借贷,会计处理方式和京东的京小贷产品类似,在资产负债表上有一个贷款应收(loan receivable)的科目。该科目在2014年底的余额为236亿7900万,到2015年1季度降低到8亿3500万,2季度降低到3亿9100万,估计到3季度可以转完/还完。坏账准备大约是贷款余额的5%左右。

那阿里小贷的贷款余额占GMV多少呢?236亿7900万(2014年4季度)大约占当季淘宝天猫GMV的2.7%左右,相比京东金融同季度大约只有1.7%左右。2015年1和2季度因为小贷业务转出就没有可靠的余额数据了,我们只能估算2015年1季度和2季度阿里小贷的余额。

根据阿里出售小贷业务给蚂蚁金服的协议,蚂蚁金服同意把小贷业务日余额的2.5%支付给上市公司作为小贷服务费(SME Fee)。因为2015年的1季度是阿里年报季,因此年报里有披露是在2月初完成交割的。在阿里出售小贷业务给蚂蚁金服的一个半月里(我们算54天),共产生了9000万人民币的小贷服务费(年报F34页),那么我们可以倒算出蚂蚁金服小贷业务1季度的余额大约是243亿2100万,占淘宝天猫GMV的比例是4%,相比京东金融同季度是3%;2季度蚂蚁金服小贷业务余额占GMV比4.2%,低于京东的6.5%。

阿里小贷如果没有转出去,2015年2季度的收入应该是12亿6600万,占阿里总收入的6.3%。

从现金流角度来看,阿里小贷的会计处理类似京小贷。因为是只贷款给第三方商户,因此不存在冲抵应付账款和应收账款的情况,阿里小贷的会计处理相对简单。贷款应收 (loan receivable)根据通用会计准则(GAAP)是削减现金流的,阿里认为是用银行借款来贷款给第三方商户(因此利息率更类似利差率),贷款应收的增加正好银行借贷的增加所抵消,因此阿里在计算自由现金流的时候是把贷款应收的增加去掉的。这种做法后上市的京东也做了模仿,就是披露里的Impact from Internet Finance科目,京东把因为金融业务导致的应付账款的减少和应收账款的增加分别加回去和减掉了,然后把贷款应收的增加也在自由现金流的计算里去除了。另外,尽管阿里小贷的贷款期限可以长达一年,余额大部分,可能因为质量比较好,已经被阿里打折卖给了第三方金融机构,钱收回来循环放贷,这个流程(叫factoring)。在2014年1季度有102亿1700万的余额被factor,占当季度贷款余额(131亿5900万)的78%。也就是说阿里小贷余额的78%当季就被打折卖给了第三方金融机构去催收,阿里已经拿回到钱继续放贷了。

理论上说,放款占GMV的比例才有实际意义,但是因为京东和阿里都没有披露小贷的详细数据,它们只披露了余额。阿里小贷的资金占用从7天到360天都有,媒体引用的数字是4个月左右。如果是这样的话那么放款量比我们观察到的季度余额要小三分之一左右。我们初步测算,放款量做到GMV的20%应该可以,那么目前为止京东和阿里的季度放款量比GMV都大概在3-4%左右,发展空间还是比较大的。

从风险来看,大部分放贷当季就转手给第三方金融机构催收,阿里小贷的风险控制还是比较好的。京东这方面数据虽然比较缺乏,但是京东的绝大部分贷款余额(~80%)是供应商贷款,有存货抵押,因此我们认为京东金融的贷款质量有可能比阿里更高。