2015-11-12

资本市场舆情汹汹指责企业不盈利的时候常常是商业模式转机的前夜,最近我在思考闪惠这件事儿,我觉得它指出了O2O盈利的一个方向,虽然未必是唯一的方向。

原谅我直奔主题了,为什么闪惠比较重要?因为它把支付和套餐整合在一起了。消费者要享受这个套餐,就得走这个支付通道,这就给绑定增值服务提供了可能。

什么是闪惠?闪惠是大众点评推出的一个把团购打折后置到支付环节的产品。简而言之,现在团购的竞争已经导致很多团购消费者在用餐后寻找下载使用折扣券了,这使得团购的导流作用变得很微弱。现在大众点评干脆把这个导流功能取消了,把折扣的计算放到了支付环节。比如,我们以大众点评为例,如下图,该餐馆的套餐优惠是每天11点以后每满100减12,最高减60元。传统团购流程是公示折扣,引导消费者购买折扣券,出示折扣券,抵扣折扣券再支付余额。大众点评把这些都省了(当然公示折扣还是可以干,只是没人知道,也没人能知道消费者是看了公示来消费的,还是消费了以后找公示的),直接在结账的时候找到(本系统内)最划算的折扣帮消费者把帐结了。

那为什么闪惠有意思呢?我举下旅游OTA强绑了保险的事儿。如下图,一份保单30元,利润有20元,有三种保险:航空意外险,交通意外险和延误险,携程和去哪儿上大部分航空机票都绑定了至少一种保险,如果把所有保险都取消,套票的价格比有保险更贵。机票价格战和佣金战已经与去携无关,它们都是卖保险的了。

我们看到,团购目前还没有保险这样完美的增值服务产品。为什么完美?第一它不伤害供应商的利益和积极性,保险是消费者买单(OTA自古以来都是商户买单。但是实际上退改签已经是消费者买单了);第二它提供一些消费者价值,最高明的是这个价值不确定,相信很多旅行者还是获赔过延误险的; 第三它几乎没有成本。

闪惠利用商户提供的折扣把消费者引导到了这个支付页面,省去了买折扣券,显示折扣券,使用折扣券一系类麻烦,最重要的可能还是帮消费者驱赶走了用团购这种对自己感觉非常low, 对共同用餐人非常没面子的购买方式的心理阴影,这样的consumer benefit,在支付环节插一个小小的增值服务,消费者会不会容忍?

我觉得会。比如说,可以增加一个卖公益彩票的环节,反正很多人用餐之后会津津有味地用硬币刮发票上的那个刮奖的,吃饭以后把零钱扔进一个收集善款的大玻璃瓶子也存在于很多饭店的收银台,彩票的take rate 有9%,几乎无成本。

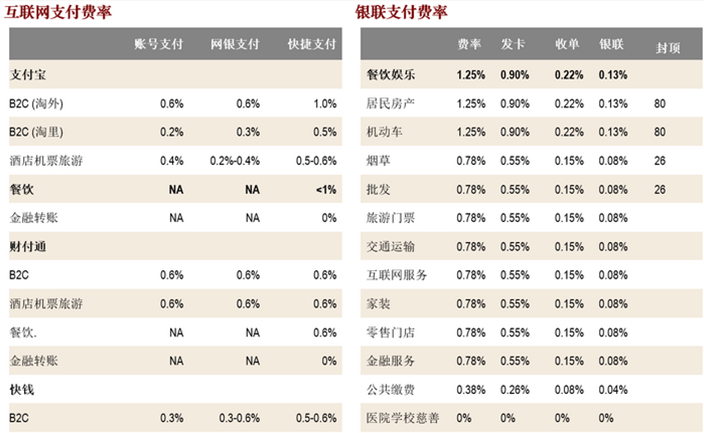

或者说自己做个支付工具行不行?我觉得完全可以。目前移动支付接近50%的支付是快捷支付,也就是绑卡支付(微信支付就是快捷支付),需要做的就是整合几十家银行的网银通道整合成一个网关,然后发动消费者绑银行卡,这其实跟支付宝和财付通的市场统治地位没半毛关系,微信要做就做起来了,就算没有财付通的也一样做得起来。 支付工具做起来后可以做两件事。第一件事是把费率提高。目前支付宝餐饮的刷卡费率是1%,团购的折扣都在百分之好几十,没有消费者会因为刷卡费率提高一个百分点放弃自己的团购折扣。另一件事是做信用卡,借钱给消费者吃饭收取借款利息,这也是线下早已存在的。

如下表所示,互联网作为一个支付工具它的优势是它不用分发卡,收单和卡组织,因为发卡和收单终端都在电脑屏幕上,免费,消费过程也在电脑上,不离。因此卡组织可以收进支付费率的全部。当然这是理想状态,在非理想状态让一个电商网站挂支付工具的logo其实是一种发卡行为,是要给这个网站分账的,但是收单确实可以不分账(发卡收的最多,收单其次,卡组织最小。但是发卡承担坏账风险啊)。

我们看到,团购目前还没有保险这样完美的增值服务产品。为什么完美?第一它不伤害供应商的利益和积极性,保险是消费者买单(OTA自古以来都是商户买单。但是实际上退改签已经是消费者买单了);第二它提供一些消费者价值,最高明的是这个价值不确定,相信很多旅行者还是获赔过延误险的; 第三它几乎没有成本。

闪惠利用商户提供的折扣把消费者引导到了这个支付页面,省去了买折扣券,显示折扣券,使用折扣券一系类麻烦,最重要的可能还是帮消费者驱赶走了用团购这种对自己感觉非常low, 对共同用餐人非常没面子的购买方式的心理阴影,这样的consumer benefit,在支付环节插一个小小的增值服务,消费者会不会容忍?

我觉得会。比如说,可以增加一个卖公益彩票的环节,反正很多人用餐之后会津津有味地用硬币刮发票上的那个刮奖的,吃饭以后把零钱扔进一个收集善款的大玻璃瓶子也存在于很多饭店的收银台,彩票的take rate 有9%,几乎无成本。

或者说自己做个支付工具行不行?我觉得完全可以。目前移动支付接近50%的支付是快捷支付,也就是绑卡支付(微信支付就是快捷支付),需要做的就是整合几十家银行的网银通道整合成一个网关,然后发动消费者绑银行卡,这其实跟支付宝和财付通的市场统治地位没半毛关系,微信要做就做起来了,就算没有财付通的也一样做得起来。 支付工具做起来后可以做两件事。第一件事是把费率提高。目前支付宝餐饮的刷卡费率是1%,团购的折扣都在百分之好几十,没有消费者会因为刷卡费率提高一个百分点放弃自己的团购折扣。另一件事是做信用卡,借钱给消费者吃饭收取借款利息,这也是线下早已存在的。

如下表所示,互联网作为一个支付工具它的优势是它不用分发卡,收单和卡组织,因为发卡和收单终端都在电脑屏幕上,免费,消费过程也在电脑上,不离。因此卡组织可以收进支付费率的全部。当然这是理想状态,在非理想状态让一个电商网站挂支付工具的logo其实是一种发卡行为,是要给这个网站分账的,但是收单确实可以不分账(发卡收的最多,收单其次,卡组织最小。但是发卡承担坏账风险啊)。

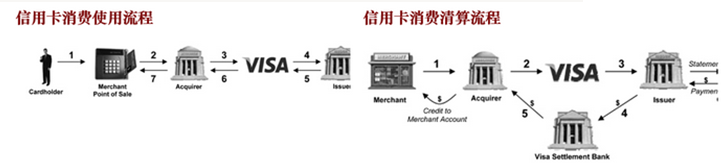

在智能手机上呢?发卡实际是做进手机了,理论上说手机厂商是可以要求分账的(比如手机预装自带支付工具不让下载支付宝)但是这其实已经做不到了(感谢安卓),但是收单需要POS机器和银行卡并无二致。有POS机就需要线下渠道去买和装,装完了就要和收单机构分账。但是你看到过苹果店里是怎么做的吗?对,可以让两台手机分别担任发卡和收单的责任,当然这是苹果店,其他零售店可没有这个动机去帮助苹果独吞所有的支付佣金。手机厂商担任发卡行角色其实也是不够的,它必须借钱给消费者,消费是发卡行代付的,然后发卡行再跟消费者结算,对不对? 如果用一张流程图来解释就是下图,摘自VISA的招股书。所以发卡行都是银行。

那么大众点评在布一个什么局呢?如果一个餐馆的后台系统和消费者的终端都是大众点评的,那实际上存在我刚才描述的苹果店现象,大众点评确实可以把发卡,收单和卡组织都做了,把费率都收到自己口袋里。而且我认为大众点评还能提高支付费率(或者跟支付宝分账)。最后我还认为大众点评可以,也必须自己做个银行,给吃货们放贷。这么个大布局做成了,大众点评被团购冲击九死一生的经历也就真的值了吧。我们看到大众点评去年收购了好几个做餐厅ERP的公司,它就是想把餐厅前后台给打通,跟自己的消费者终端联成一体,之后收几个点的服务费,我看大概就像玩一样了吧。

如果这条盈利路径走通了,谁会受益? 谁会受损?做重度的会受益,做支付的会受损。到那个时候,千军万马切淘宝的现象,大概会变成千军万马切支付宝吧。这一切的一切,而都来自于快捷支付那50%的份额。支付,已经没有网络效应了。

在智能手机上呢?发卡实际是做进手机了,理论上说手机厂商是可以要求分账的(比如手机预装自带支付工具不让下载支付宝)但是这其实已经做不到了(感谢安卓),但是收单需要POS机器和银行卡并无二致。有POS机就需要线下渠道去买和装,装完了就要和收单机构分账。但是你看到过苹果店里是怎么做的吗?对,可以让两台手机分别担任发卡和收单的责任,当然这是苹果店,其他零售店可没有这个动机去帮助苹果独吞所有的支付佣金。手机厂商担任发卡行角色其实也是不够的,它必须借钱给消费者,消费是发卡行代付的,然后发卡行再跟消费者结算,对不对? 如果用一张流程图来解释就是下图,摘自VISA的招股书。所以发卡行都是银行。

那么大众点评在布一个什么局呢?如果一个餐馆的后台系统和消费者的终端都是大众点评的,那实际上存在我刚才描述的苹果店现象,大众点评确实可以把发卡,收单和卡组织都做了,把费率都收到自己口袋里。而且我认为大众点评还能提高支付费率(或者跟支付宝分账)。最后我还认为大众点评可以,也必须自己做个银行,给吃货们放贷。这么个大布局做成了,大众点评被团购冲击九死一生的经历也就真的值了吧。我们看到大众点评去年收购了好几个做餐厅ERP的公司,它就是想把餐厅前后台给打通,跟自己的消费者终端联成一体,之后收几个点的服务费,我看大概就像玩一样了吧。

如果这条盈利路径走通了,谁会受益? 谁会受损?做重度的会受益,做支付的会受损。到那个时候,千军万马切淘宝的现象,大概会变成千军万马切支付宝吧。这一切的一切,而都来自于快捷支付那50%的份额。支付,已经没有网络效应了。