2022-06-08

Blue Lotus

<span style="margin: 0px; padding: 0px; outline: 0px; max-width: 100%; font-family: mp-quote, -apple-system-font, BlinkMacSystemFont, " helvetica="" neue",="" "pingfang="" sc",="" "hiragino="" sans="" gb",="" "microsoft="" yahei="" ui",="" yahei",="" arial,="" sans-serif;="" visibility:="" visible;="" box-sizing:="" border-box="" !important;="" overflow-wrap:="" break-word="" !important;"="">2022年6月

蓝莲花研究机构董事总经理杨子潇先生接受CNBC和彭博采访,对阿里巴巴、京东和美团近期业绩发表看法。在近期疫情波动下,我们持续看好京东和美团,对阿里巴巴持保守看法。

|

5月27日接受CNBC采访

杨子潇:我认为反弹说明了市场对接下来几个季度持乐观预期,阿里巴巴和百度都在业绩会上表示二季度业绩将低于第一季度,因为二季度中四五月份受到较大疫情冲击,相比之下一季度只有三月中下旬开始受到影响,比如物流仓储等中断影响电商业务,再比如封控管制影响线上广告投放需求等。但更重要的是二季度之后,今年下半年是否会有所好转,宏观经济修复到什么程度,居民消费信心是否有效提升,这是目前不确定的地方。

Q: 我们再讨论一下阿里和京东,阿里巴巴是中国经济的风向标,京东一季度营收增长放缓但仍高于市场预期,业绩会后涨超8%,两者你更看好谁?

杨子潇:我们现在给阿里持有评级,给京东买入评级。在营收方面,我们预计京东今年仍能保持20%左右年对年增速,而阿里一季度营收同比增长不到9%,远低于京东。再看电商版块,我们预计阿里今年增速将放缓到5%左右,主要原因是阿里面临的竞争压力更大,比如抖音在服饰和美妆这两个阿里的大品类中持续抢占市场。但是京东的核心品类,比如3C数码、家电和快消品受到的影响相对较小,这也是我们更看好京东的原因。

Q:我们再聊一下整个板块的动态,现在对于中概股的观点依然两极分化严重,叠加持续的监管影响,市场波动较大,上个月摩根大通声称中概股“不可投资”。您认为市场已经见底了吗,还是未来会更差?

杨子潇:正如大多数投资者所预期的,最糟的阶段已经结束了,更多人认为市场会逐步向好。我认为目前的交易基本上也建立在这一信心上,虽然还没有比较可靠的数据来支撑,近期一系列重磅会议的进行也代表了监管力度在逐步放松。下一步我们要密切关注的是这对公司以及整个板块会带来什么样的边际影响,包括业绩、营收、利润等等这些财务维度。并且更重要的是,哪家公司会受益更多,尽管近期有诸多波动,但是仍有一些公司可以逆势翻盘。未来整个板块依旧会有很多不确定性,但总有一些公司可以跑赢大盘。

6月3日接受彭博社采访

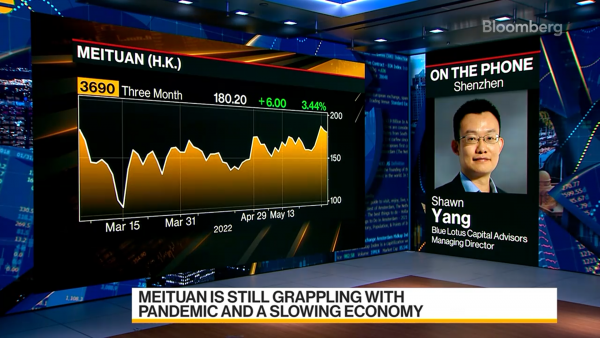

Q:你如何解读美团本次的财报?在疫情影响下公司业绩是否仍有韧性?

杨子潇:美团一季度业绩体现了足够的韧性。因为疫情影响从三月中下旬才开始显现,一季度外卖和到店的增速仍然在 15-20%左右,总营收增长了 25%,利润率也超预期。相比一季度,投资者更关心的是二季度的业绩,以及疫情管控逐步放松后六月份的恢复趋势如何。目前美团的财务状况也印证了这种修复趋势。三个月前我们把美团的评级升到买入,目前的股价也印证了我们的观点。与阿里巴巴等其他头部竞对相比,美团目前表现最好,因为它面对的竞争压力更小,线下渗透率更高。所以抛开疫情带来的短期波动,我们认为美团会持续展现稳定的业绩。

Q:美团在生鲜赛道这块比较有优势,你对美团买菜怎么看?

杨子潇:美团这块业务有两部分,一个是美团买菜,另一个是美团优选。这两块业务今年都在降本增效,因为目前美团和拼多多两个头部商家已经占了90%左右的市场份额,也就是说现在市场逐渐进入成熟阶段,大家都在争取维持现有市场份额的同时改善单位效益。

Q:美团业绩对于整个市场尤其是中概股而言,你怎么解读?

杨子潇:我们看到中概股纷纷触底反弹,而美团是其中表现最好的股票之一。目前市场对监管力度的担忧在逐步消退,这些公司也逐步进入成熟期,着眼于利润的提升。