2019-10-09

- 我们对美团点评(简称美团)的初步估值是1,560亿美元,这个估值里供应商押款的价值(DCF)高达162%,运营亏损(44)%, 资本性支出(18%)。是的,美团的吸引力在于其自由现金流已经转正了,虽然我们认为收购摩拜会导致其亏损扩大并使其运营扭亏推迟到2023年,美团宏大的确定性可以推荐在IPO时购买其股票。

什么叫宏大的确定性?我们创造这个词语,意思就是绝对规模,市场份额,背后的力量和管理层的执念使得商业模式半途而废的风险较小,使得较早投资的风险没有看起来那么大。这个投资逻辑在我们行业是多次存在的。

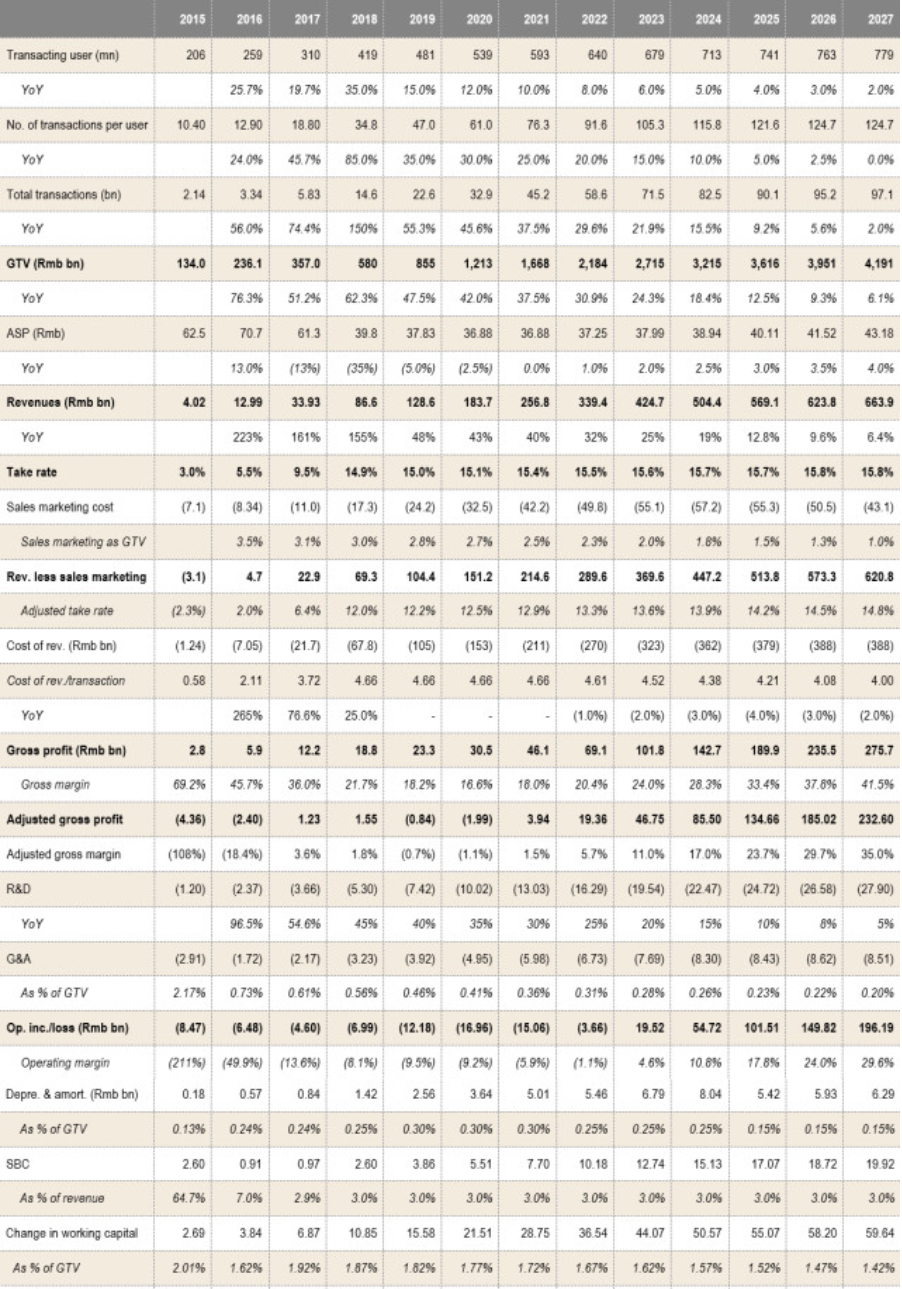

(1)绝对规模: 中国经济从制造向服务转型,城镇化导致集约化服务成为可能,移动互联网的普及,是美团达成今天这样的绝对规模后面的推动力。往前看,国际化提供的增长动力会更大。2017年,3.1亿美团用户,每人每年交易19次,客单价61元人民币,产生3,570亿人民币的毛交易额(GTV)。到2025年我们预计7.1亿美团用户,每人每年交易122次,客单价41元,产生3.62万亿人民币毛交易额。收购摩拜对提升美团交易用户数和频次,扩大国际化意义重大。但是同时也会带来客单价下降和更大的亏损;

(2)市场份额: 在外卖领域美团和饿了么的市场份额大约是1.6:1, 团购领域美团已经一骑绝尘,酒店间夜量美团已经跟携程比肩(虽然我们还是比较怀疑其可比性);

(3)背后的力量:美团唯一的竞争对手就是阿里巴巴。我们认为,阿里巴巴对美团有竞争优势,主要是阿里对物流的(1)通盘规划,(2)轻模式和大数据定位,(3)上游电商GMV,目前都略胜腾讯系一筹。但是腾讯手握互联网将近一半的流量,失败都是战术的失败,成功倒有可能是战略的成功。在手机之后新的人机界面占主流之前,腾讯主场优势不可撼动。对美团而言,熟食物流网络和其他物流网络都有很大差异,几乎没有什么协同性,加之菜鸟是轻模式,管控能力弱,因此在物流上菜鸟对美团不构成碾压。美团能否借此次IPO,引进除红杉和腾讯以外的支持力量(比如高瓴),是一大看点;

(4)管理层的执念:有人比王兴于宋太祖,在四战之地打造出一支铁军。美团确实身处四战之地,但是也有其独一无二的优势,那就是高频消费带来的免费流量。我们认为高频打低频做不到,但是高频打次高频还是成立的。目前美团的年均交易量才19单,远低于阿里的103单,交叉销售,发展空间可期;

(5)商业模式的合理性:前四句话,前提都是第五句话成立。美团的商业模式必须有极好的线性,在大体量,超大体量,甚至全球体量下仍然成立。那么,

美团的商业模式成立吗?

美团的招股书给我们看了它商业模式的全貌:

(1)Take rate。第一步是美团GTV(gross transaction value)的take rate。Take rate=收入/毛交易额。美团的take rate 2015-17分别是3%, 5%, 10%。我们认为,美团的take rate必须减掉其销售成本,销售成本的大头是补贴,本身是对take rate的抵扣。而饿了么在阿里的手里,至少近期内销售成本可能不会减少。2015-2017年,减掉销售成本后,美团的take rate是(2.3)%, 2,0%和6.4%,上升的趋势不减。 我们认为,正如实体电商阿里打价格战打不死京东,服务电商阿里也很难打死美团。 实体电商打不死京东是因为黄牛的存在,价格补贴补不到消费者身上;服务电商打不死美团是因为本地化劣势,美团对餐饮商户的控制比阿里强不少;

(2)Cost of revenues。Cost of revenues主要是配送成本,美团的佣金,扣掉补贴,扣掉给骑手的薪酬,剩下的才是覆盖它运营成本的毛利。随着美团推出外卖业务,其cost of revenue per transaction是每年递增的,分别是0.58, 2,11和3.72元人民币/单。摩拜在收购前,号称自己每天2,000万单(一年73亿单),我们估计每单补贴前交易额1元人民币,其收入和交易额定义是一样的。媒体爆料摩拜大概单月亏损在5亿人民币左右,也就差不多一单亏0.8元人民币。我们估算收购摩拜后美团的cost of revenue per transaction要扩大到4.66元人民币 ,导致毛利率从2017年的36%下降到2018年的22%,但是毛利还是有近50%的增长;

(3)OPEX。扣除市场费用以后,美团的OPEX就很小了,R&D和G&A,这两块是未来利润的主要来源。我们认为,只要美团不做重(建仓,买车)那么毛利的增长最终会快于R&D和G&A的增长,过了临界点运营利润就会出现。对此,我们还是比较保守的,我们认为美团长期的利润源,是用机器人代替部分人工的工作,导致cost of revenue per transaction在2022年之后出现持续的下降。要做到这一点,现在就要多投入研发。因此我们估算研发成本在2018-2021年还是会以较高的速度增长。但是G&A的占收比就会连续下降;

(4)Non-GAAP operating profit:这么算下来,我们保守的估计美团的盈亏平衡在2023年,当然之前,依靠IPO 融资现金的利息,美团可能会提早达成net profit的盈利;

(5)Change in working capital: 现在就是比较有趣的地方了,美团的营运资本(working capital), 简言之就是供应商押款,一直是它一个主要的现金流来源。把美团现金流量表里的一次性科目和转到限制性现金(restricted cash)的部分剥离,我们发现美团2017年达成了33.5亿人民币的自由现金流。历史上美团的营运资本变动大概约等于它毛交易额的1.5-2%, 约等于押款1周的结果;

(6)Capex:跟京东不同的是,美团的capex比较小,2017年3,570亿人民币的交易额,用7.4亿的资本性支出就实现了(占比0.21%),是京东的57%。但是京东上市第一年(2014)capex就翻了一倍多,涨到29亿人民币。

所以我们来小结一下。从前端来说,美团和京东都是通过不赚钱的普遍服务获取流量,然后拿这个流量去变现,或者进入新行业,或者推广自己赚钱的业务。本质上都是亚马逊杰夫-贝佐斯的门徒。

但是从后端上来说,美团要比京东轻很多。美团的配送成本,在毛利阶段就外包出去了,而不是像京东那样有个履约成本(fulfilment cost)。履约成本在毛利之下,意思是是一个固定成本,有没有生意公司都把成本背了。京东物流是中心化的物流,效率来自轴辐式(hub-and-spoke)物流的规模效应,只是京东物流的规模比顺丰和四通一达要小,因此成本不占优势。美团的物流是点到点的物流,效率来自路线规划,接近瓶颈后提升空间有限,要有大的突破,必须采用机器人这样的全新技术。最后,京东是重capex模式,美团是轻capex模式。

从中端而言,美团面临的是大大小小的饭馆面摊,美团的议价能力很强,再好的饭馆,也受服务半径的限制。京东则面临大大小小的企业,对大品牌的议价能力不强,尤其是对优秀企业的议价能力不强,是京东的软肋。京东和唯品会的working capital在上市前都是令人惊艳,上市后却都不如人意,究其原因可能是商品电商和服务电商的区别所致。

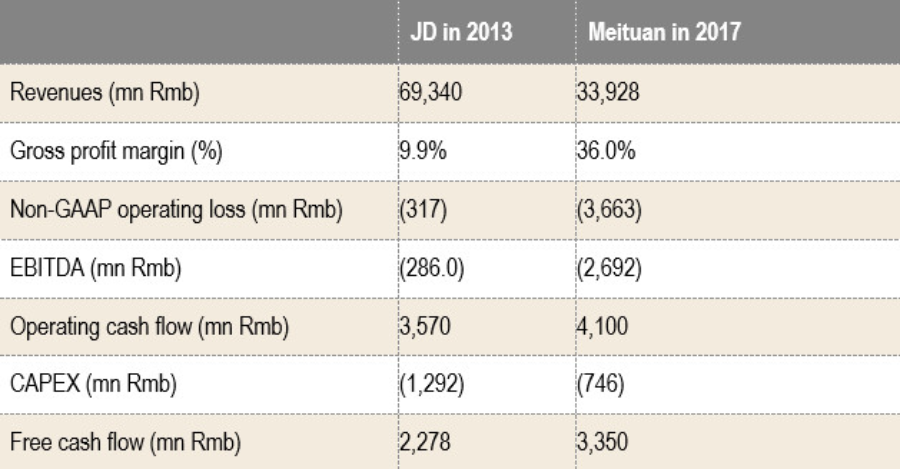

下表比较了京东和美团上市前的核心数据。我们看到,虽然两家收入,毛利率和运营利润率均很不相同,它们的operating cash flow却不像上下,究其原因,主要在于change in working capital。同时由于美团的capex低,free cash flow还比京东高出47%。

图表1:京东与美团点评上市前最近一年数据对比

来源:美团点评招股书,蓝莲花研究机构(2018年8月7日)

美团和阿里的战争会不会打成一个视频战争?

视频和餐饮,是线上线下两大流量重镇。毋庸置疑,如果阿里要打一场视频那样的战争,所有美团商业模式的赢利点都会受到威胁。Take rate,交易额补贴,骑手薪资,商户回款,每一样都能成为战场。

但是我们也要看到。阿里目前也是多线作战,亏损不止一处。阿里的主要目的,是维护流量入口的市场份额,而非灭掉美团。跟京东的竞争不同,在服务电商领域,阿里是老二,美团才是老大。因此,美团的各个盈利点达成的难度,应该要比京东容易很多。

阿里自从开辟了新零售战场之后,一切火力集中在新零售/新物流的主战场,抓住物联网/大数据/云计算/AI的制高点,起到提纲挈领的作用。在视频战争中,优土主要起牵制腾讯的作用,主要的搏杀在腾讯和爱奇艺之间发生,“优土”的存在,可能只是起到一个跟爱奇艺合并的嫁妆+载体的作用。视频大战对腾讯平台是必争之地,对阿里则不是。在餐饮领域,我们认为,阿里对美团的重视程度,一定要提高到对京东的重视的级别。美团一旦在熟食中一统天下,一定会延展到生食,那其实就是进入了商品电商的领域,而生熟食市场加起来占中国社会零售总额的15%,等同于已知电商的市场规模。这个战场一直是京东和阿里主导,但是很快美团也会来插一脚。但是阿里面对的是羽翼已成的美团(尤其在自由现金流转正以后),牵制其流量,充其量只能押后美团盈利的时间表;全面开战,未必能一战而胜,而且腾讯的动作不可捉摸。

因此,如何在物流和服务电商两线作战,同时也能够在未来2-3年里给投资者一个利润率反弹的交代,对阿里管理层而言是不小的挑战。如果阿里出现误判,那对美团来说是巨大利好。但是反过来说,如果菜鸟提前完成横跨数个模式的物流天网,美团的未来,可能跟京东也有类似之处。

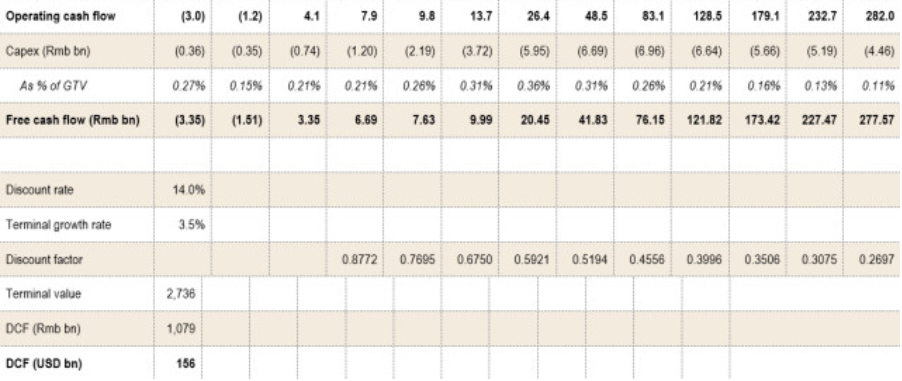

附录1:美团点评简易DCF

来源:美团点评招股书,蓝莲花研究机构(2018年8月7日)